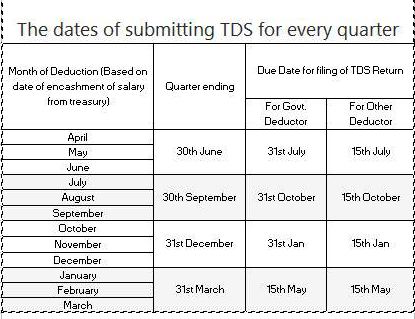

സര്ക്കാര് സ്ഥാപനങ്ങള് (Aided ഉള്പ്പെടെ) നികുതി നല്കാന് ബാധ്യസ്ഥരായ ജീവനക്കാരുടെ പ്രതിമാസ സാലറിയില് നിന്നും നികുതി ഈടാക്കി അത് സംബന്ധിച്ച TDS Statement ഓരോ മൂന്നു മാസം കൂടുമ്പോഴും ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്ടിനു നല്കേണ്ടതുണ്ട്. നിശ്ചിത തിയതിക്കകം ഫയല് ചെയ്യാത്ത പക്ഷം വൈകുന്ന ഓരോ ദിവസത്തേക്കും 200 രൂപ വീതം Late Fee അടയ്ക്കേണ്ടി വരും എന്നത് കൊണ്ട് സമയത്ത് തന്നെ TDS Statement ഫയല് ചെയ്യുന്നതാവും നല്ലത്. നിശ്ചിത തിയ്യതിക്കുള്ളില് ഓരോ സ്ഥാപനത്തിന്റെയും TDS റിട്ടേണ് ഫയല് ചെയ്യേണ്ടത് DDO യുടെ ചുമതലയാണ്. ഇപ്രകാരം റിട്ടേണ് ഫയല് ചെയ്താല് മാത്രമാണ് സാലറിയില് നിന്നും കുറവ് ചെയ്ത ടാക്സ് തുക അതാത് ജീവനക്കാരുടെ പാന് നമ്പരിലേക്ക് ക്രെഡിറ്റ് ചെയ്യപ്പെടുകയുള്ളൂ. ഡി ഡി ഓ TDS Statement ഫയല് ചെയ്യാത്തപക്ഷം ഓരോ ജീവനക്കാരില് നിന്നും നികുതിയായി പിടിച്ച തുക പാന് നമ്പരില് ക്രെഡിറ്റ് ആവാത്ത കാരണത്താല് ടി തുക നികുതിയായി നല്കിയ രീതിയില് സ്റ്റേറ്റ്മെന്റ് തയാറാക്കി ഇ ഫയല് ചെയ്യുമ്പോള് ജീവനക്കാര്ക്ക് ഷോര്ട്ട് ഡിഡക്ക്ഷന് നോട്ടീസ് വരുന്നതാണ്. ഇപ്രകാരമുള്ള ബുദ്ധിമുട്ടുകള് ഒഴിവാക്കാന് TDS Statement ഓരോ മൂന്നു മാസം കൂടുമ്പോഴും ഇന്കം ടാക്സ് ഡിപ്പാര്ട്ട്മെന്ടിനു നല്കേണ്ടതുണ്ട്.

എന്താണ് TDS ?

തങ്ങളുടെ ജീവനക്കാരുടെ പ്രതിമാസ ശമ്പളത്തില് നിന്നും വരുമാന നികുതി (Income Tax) പിടിച്ചതിനു ശേഷം മാത്രമേ ഉത്തരവാദിത്വപ്പെട്ട ഉദ്യോഗസ്ഥന് (Drawing and Disbursing Officer - DDO) ശമ്പളം നല്കാവൂ എന്നാണ് നിയമം. ശമ്പളത്തില് നിന്നുള്ള ഏതൊരു ഡിഡക്ഷനേയും (പി.എഫ്, മുതലായവ) പോലെ തന്നെയാണ് നികുതിയും ഡിഡക്ഷനായി കാണിക്കേണ്ടത്. ഇങ്ങനെ സ്രോതസ്സില് നിന്നും പിടിക്കുന്ന നികുതിയെ Tax Deducted at Source (TDS) എന്ന് പറയുന്നു. DDOമാര് TDSമായി ബന്ധപ്പെട്ട വിവരങ്ങള് 4 കാലഘട്ടങ്ങളിലായി പ്രത്യേക ഏജന്സികള് മുഖേന Online ആയി സമര്പ്പിക്കുകയും (Quarterly Returns) വേണം. നമ്മുടെ ബഹുഭൂരിപക്ഷം വരുന്ന സ്ഥാപനങ്ങളും ഫെബ്രുവരി മാസത്തെ ശമ്പളത്തില് നിന്നു മാത്രമാണ് ഇങ്ങനെ TDS പിടിക്കുന്നത് . ചിലരാകട്ടെ ഒരു പടികൂടി കടന്ന് മാസം തോറും TDS പിടിക്കാറുണ്ടെങ്കിലും ഇതിന്റെ കണക്കുകള് 4 ഘട്ടങ്ങളിലായി (4 Quarters) ഇന്കം ടാക്സ് വകുപ്പിന് നല്കാറില്ല. ഏതായാലും പിഴ ചുമത്താവുന്ന ലംഘനമാണ് രണ്ടിടത്തുമുള്ളത്. ഒരു DDOചെയ്യേണ്ട നടപടിക്രമങ്ങള് ഇങ്ങനെ ചുരുക്കാം.

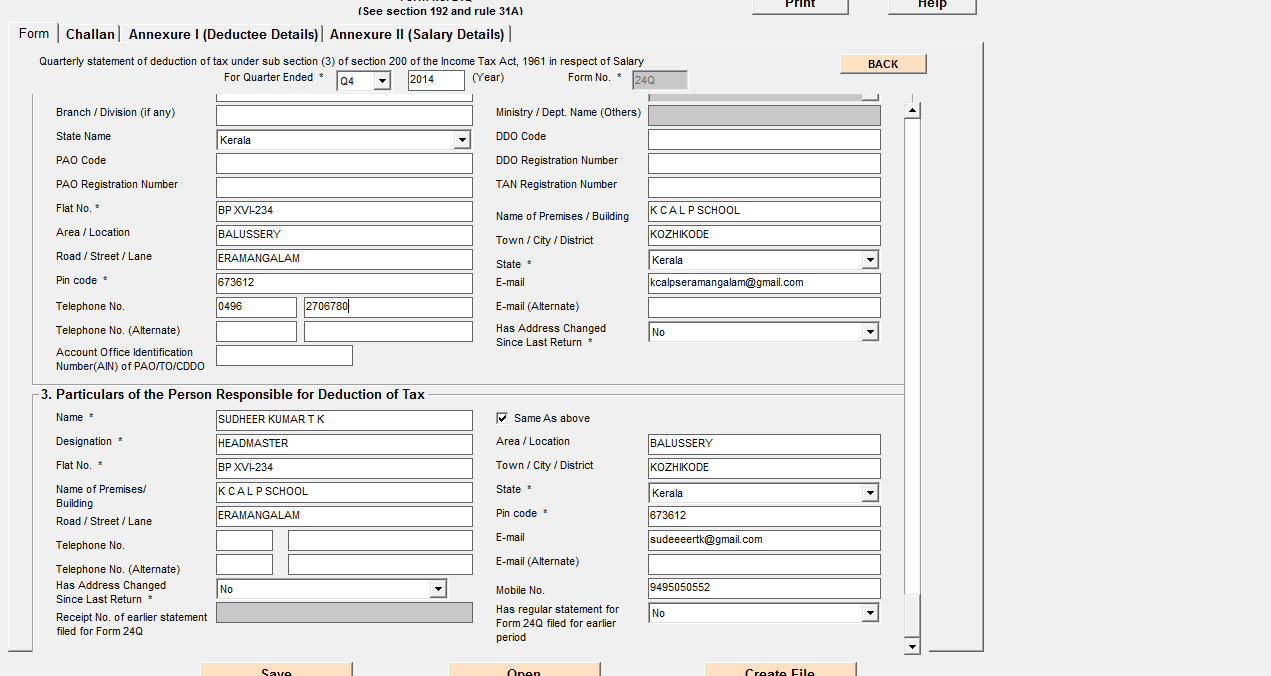

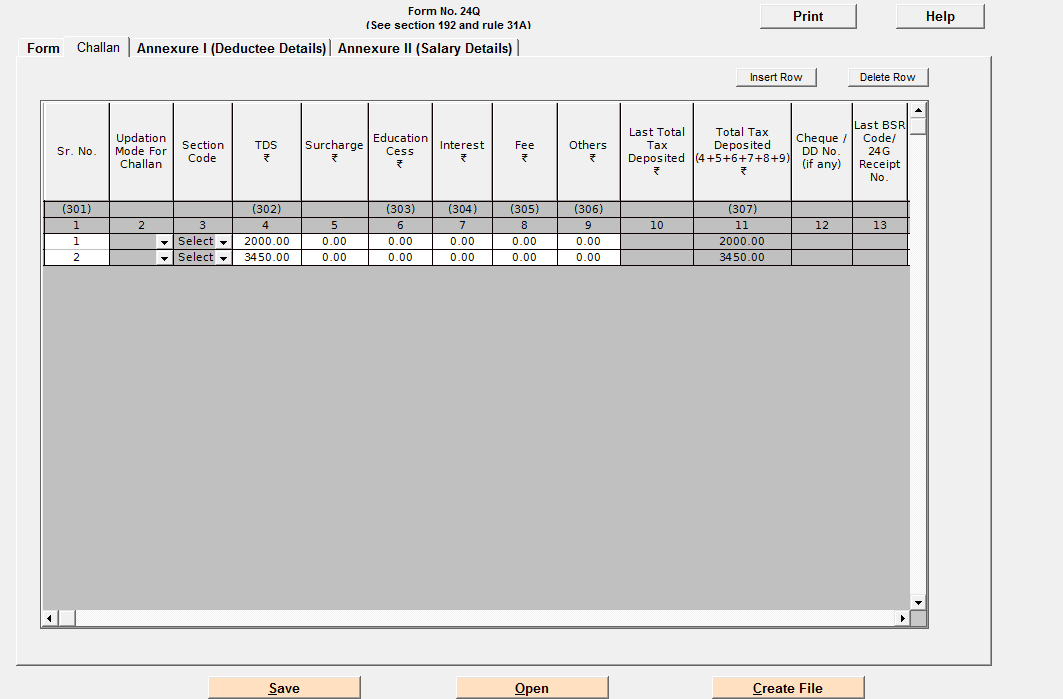

ടി ഡി എസ് സ്റ്റേറ്റ്മെന്റ് ഫയല് ചെയ്യാന് സഹായം ആവശ്യമാണോ? - ക്ലിക്ക് ചെയ്ത് ഈ പോസ്റ്റ് വായിക്കൂ

എന്താണ് TDS ?

തങ്ങളുടെ ജീവനക്കാരുടെ പ്രതിമാസ ശമ്പളത്തില് നിന്നും വരുമാന നികുതി (Income Tax) പിടിച്ചതിനു ശേഷം മാത്രമേ ഉത്തരവാദിത്വപ്പെട്ട ഉദ്യോഗസ്ഥന് (Drawing and Disbursing Officer - DDO) ശമ്പളം നല്കാവൂ എന്നാണ് നിയമം. ശമ്പളത്തില് നിന്നുള്ള ഏതൊരു ഡിഡക്ഷനേയും (പി.എഫ്, മുതലായവ) പോലെ തന്നെയാണ് നികുതിയും ഡിഡക്ഷനായി കാണിക്കേണ്ടത്. ഇങ്ങനെ സ്രോതസ്സില് നിന്നും പിടിക്കുന്ന നികുതിയെ Tax Deducted at Source (TDS) എന്ന് പറയുന്നു. DDOമാര് TDSമായി ബന്ധപ്പെട്ട വിവരങ്ങള് 4 കാലഘട്ടങ്ങളിലായി പ്രത്യേക ഏജന്സികള് മുഖേന Online ആയി സമര്പ്പിക്കുകയും (Quarterly Returns) വേണം. നമ്മുടെ ബഹുഭൂരിപക്ഷം വരുന്ന സ്ഥാപനങ്ങളും ഫെബ്രുവരി മാസത്തെ ശമ്പളത്തില് നിന്നു മാത്രമാണ് ഇങ്ങനെ TDS പിടിക്കുന്നത് . ചിലരാകട്ടെ ഒരു പടികൂടി കടന്ന് മാസം തോറും TDS പിടിക്കാറുണ്ടെങ്കിലും ഇതിന്റെ കണക്കുകള് 4 ഘട്ടങ്ങളിലായി (4 Quarters) ഇന്കം ടാക്സ് വകുപ്പിന് നല്കാറില്ല. ഏതായാലും പിഴ ചുമത്താവുന്ന ലംഘനമാണ് രണ്ടിടത്തുമുള്ളത്. ഒരു DDOചെയ്യേണ്ട നടപടിക്രമങ്ങള് ഇങ്ങനെ ചുരുക്കാം.

- എല്ലാ ജീവനക്കാരോടും PAN CARD എടുക്കുവാന് ആവശ്യപ്പെടുക.

- സ്ഥാപനത്തിന് ഒരു TAN (Tax Deduction Account Number) ഉണ്ടെന്ന് ഉറപ്പാക്കുക.

- സാമ്പത്തിക വര്ഷാംരംഭത്തില് തന്നെ എല്ലാ ജീവനക്കാരോടും പ്രതീക്ഷിക്കുന്ന ശമ്പള-നികുതി സ്റ്റേറ്റ്മെന്റ് (Anticipated Income Tax Statement) തയ്യാറാക്കി നല്കുവാന് ആവശ്യപ്പെടുക

- Anticipated Income Tax Statement പ്രകാരം നികുതി ബാധ്യതയുള്ള ഓരോ ജീവനക്കാരന്റേയും നികുതി എല്ലാ മാസവും ശമ്പള ബില്ലില് ഉള്പ്പെടുത്തി, ബാക്കി ശമ്പളം മാത്രം നല്കുക.

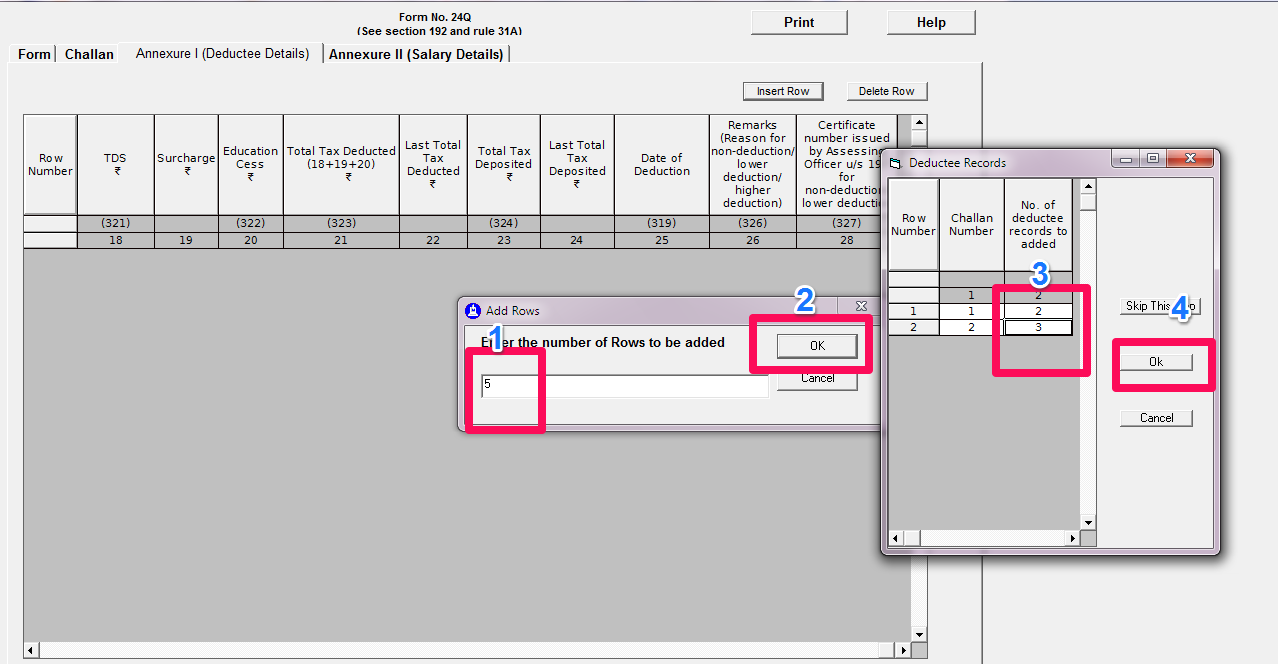

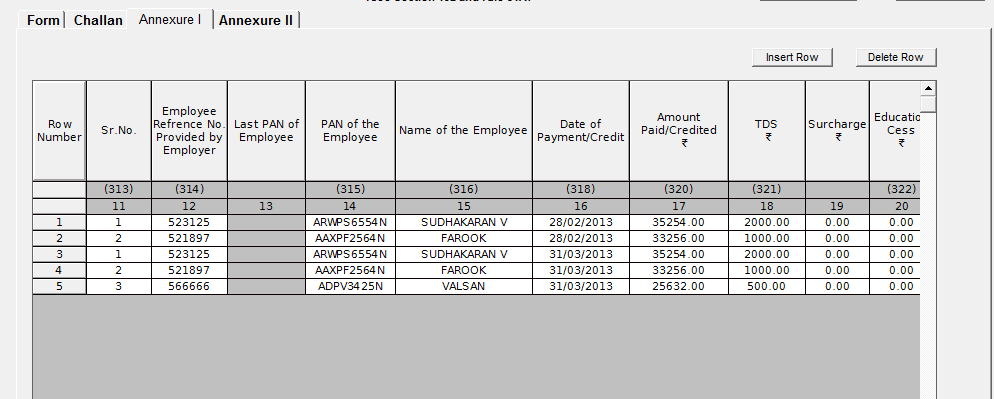

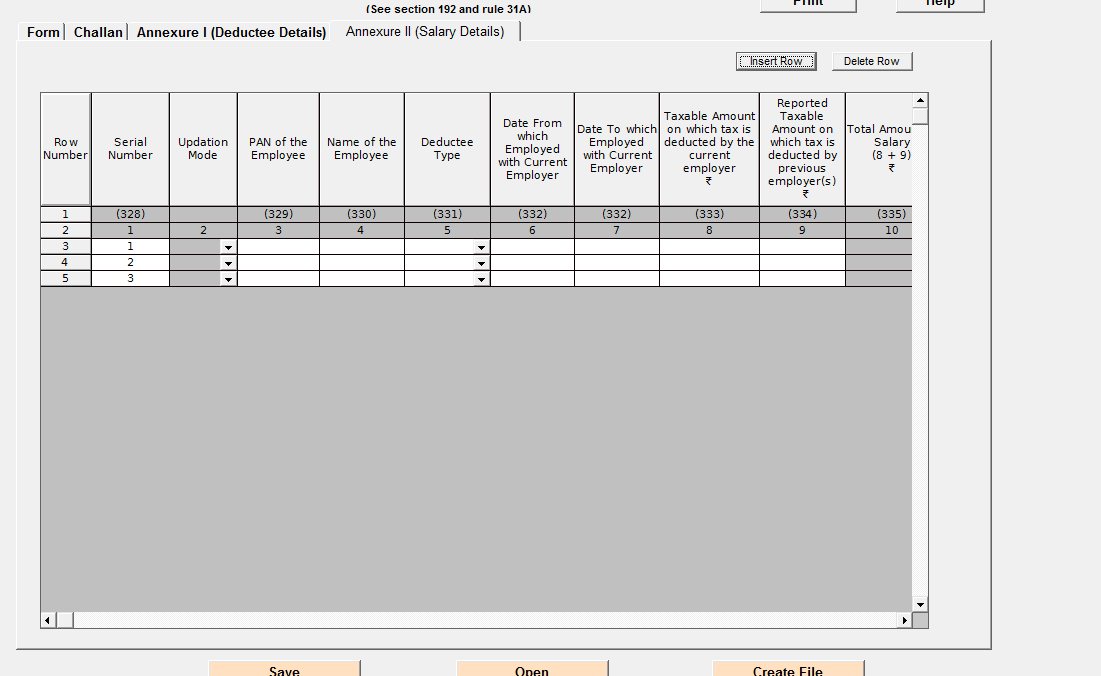

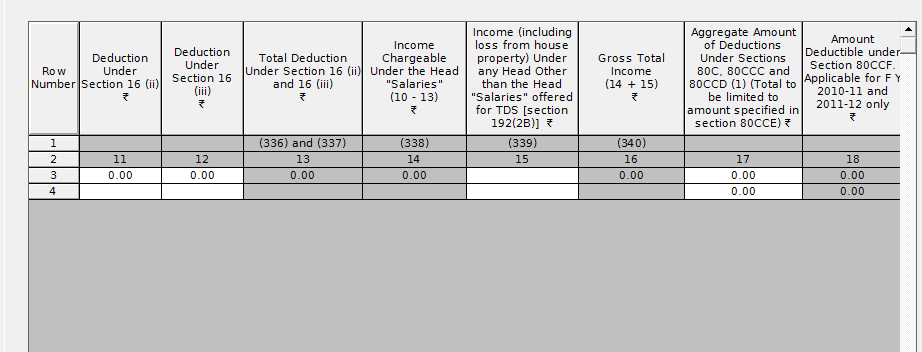

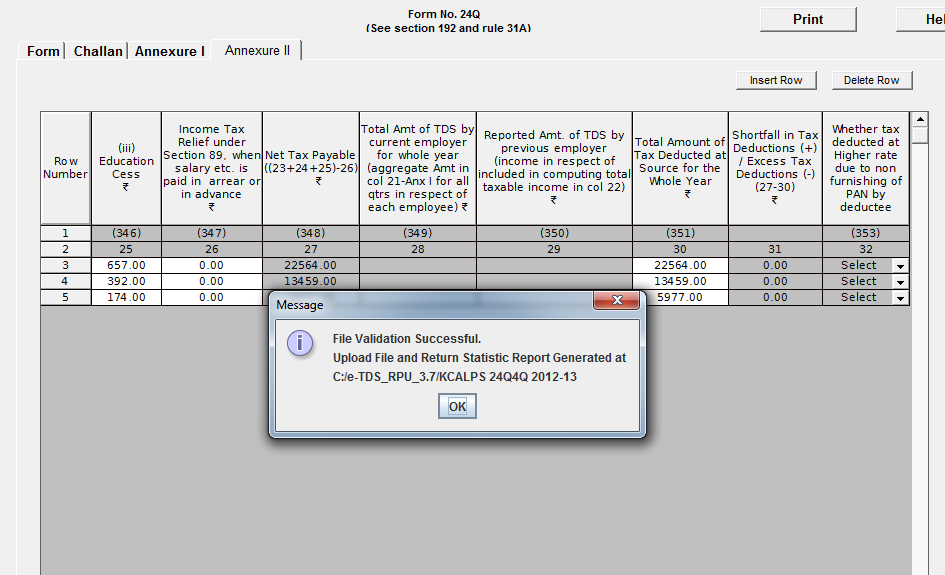

- ത്രൈമാസ റിട്ടേണ് (TDS Quarterly Return) യഥാസമയത്ത് വര്ഷത്തില് 4 പ്രാവശ്യം Online ആയി സമര്പ്പിക്കുക.

- ഫെബ്രുവരി മാസത്തിലെ ശമ്പളത്തില് (മാര്ച്ചില് ലഭിക്കുന്ന ശമ്പളം) നിന്നും ഓരോ ജീവനക്കാരനും പ്രസ്തുത സാമ്പത്തിക വര്ഷത്തില് അടക്കേണ്ടതായ നികുതി മുഴവനായും TDS ആയി പിടിച്ചിട്ടുണ്ടെന്ന് ഉറപ്പുവരുത്തുക.

ടി ഡി എസ് സ്റ്റേറ്റ്മെന്റ് ഫയല് ചെയ്യാന് സഹായം ആവശ്യമാണോ? - ക്ലിക്ക് ചെയ്ത് ഈ പോസ്റ്റ് വായിക്കൂ

RSS Feed

RSS Feed